Финансовые офферы: хитрости и особенности работы

Самые эффективные инструменты и виды трафика для финансовой категории, а еще — советы и воронка для привлечения трафика.

Академия уже писала о базовых вещах, которые нужно знать для работы с финансовыми программами: о видах офферов, первых шагах, расчете эффективности. Сегодня расскажем, как веб-мастерам зарабатывать на категории еще больше.

Для начала напомним о преимуществах финансовых офферов перед другими нишами: тут самые высокие ставки, множество подкатегорий, различные инструменты для монетизации и домонетизации трафика. Есть, конечно, и трудности: жесткие требования рекламодателей к качеству трафика, высокая конкуренция, требовательные пользователи. О том, как с проблемами справиться, и поговорим.

Инструменты для работы с финансовыми офферами

Поговорим об инструментах, которые помогут монетизировать и домонетизировать трафик. Основные — финансовые витрины, рассылки (SMS, email, пуши) и API.

Домонетизация — это добавочная монетизация трафика, получение дополнительной прибыли. Скажем, когда человек зашел на лендинг, заполнил заявку на кредит, но в итоге этот кредит не оформил. Такого пользователя можно (и нужно) домонетизировать.

Часто веб-мастера работают по двум моделям:

- Закупают трафик на свою финансовую витрину, и дальше из этой витрины пользователь переходит на сайт рекламодателя и заполняет заявку.

- Самостоятельно собирают заявки, чтобы в дальнейшем их монетизировать через SMS-рассылку, имейлы, push-уведомления.

- Используют API. Технология позволяет напрямую интегрироваться с рекламодателем и отправлять ему заявку по API. У партнерских сетей обычно есть пул рекламодателей, которые работают с этим инструментом.

Но тут важно понимать: когда вы отправляете заявку по API, клиенту тут же начинают названивать из разных банков и МФО. Так, пользователь будет заспамлен, перестанет брать трубку , когда увидит звонок от финансовых организаций. Поэтому проанализируйте, какие офферы приносят наибольшую доходность, и после заполненной заявки отправляйте данные клиента в первый, самый эффективный банк. И лишь через некоторое время — последовательно в следующие банки.

С помощью API веб-мастер с определенным интервалом отправляет заявки, которые собирает на своем сайте, на сайт рекламодателей. Таким образом, можно закупать трафик в рекламных источниках и оптимизировать его за конверсии, получать более целевой трафик по оптимальным ценам. Подробнее об API — здесь и здесь.

Самые эффективные виды трафика для финансовой ниши

Обязательно разграничивайте источники трафика, чтобы понимать, какой из них лучше конвертит. Это можно сделать, например, с помощью инструмента SubID или автоматически передавать параметры закупаемого трафика через API.

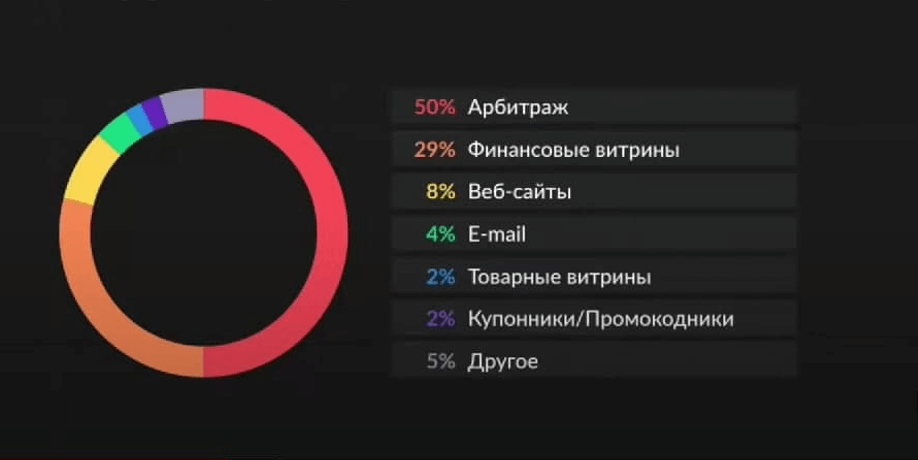

Вот как, согласно статистике Admitad, распределяются виды трафика по целевым заявкам в финансовой нише:

Половина трафика — арбитраж. Сюда в первую очередь входят прямые закупки трафика из Facebook, Google, рекламных сетей попандеров. Финансовые витрины — в основном тематические SEO-витрины. Веб-сайты — чаще не целевые, а просто крупные площадки, которые в том числе размещают финансовые предложения, например, в виде баннеров.

Немного о запрещенных видах трафика в сегменте:

- Мотивированный трафик (когда веб-мастер размещает на специальной бирже предложение: пользователю нужно перейти по ссылке и получить за это деньги или бонусы; мотивированный трафик не целевой, и такие конверсии обычно отклоняются).

- Мимикрия под рекламодателей (веб-мастер создает площадки, похожие на площадки рекламодателя, с похожим доменом или дизайном).

- Спам.

- Желтые тизеры.

Другие запрещенные конкретной программой виды трафика. Их можно посмотреть в каталоге партнерских программ:

Полезные советы веб-мастерам

- Важно скрупулезно продумать визуальное представление рекламной кампании: использовать баннеры рекламодателя или согласовывать ваши уникальные креативы. Это можно сделать через менеджера или непосредственно с рекламодателем (в каталоге партнерских программ есть кнопка «Связаться с нами). Не используйте не утвержденные баннеры и лендинги, это может привести к отключению от программы.

- Кстати, рекламодатели часто отдельно выкладывают креативы к громким событиям и инфоповодам, акциям. Ищите их в специальном разделе:

- Важно рамзещать уникальные креативы. Если вы берет готовые, например, с сайтов вроде Publer, подстраивайте их под вашу площадку. Советуем удалить метаданные, сделать фото или видео зеркальным, наложить эффекты, поработать с цветовыми фильтрами.

- Обратите внимание на время холда оффера, с которым работаете. Понимание времени обработки платежа поможет контролировать денежный поток: получать и вовремя инвестировать заработанные деньги в рекламу. Кстати, у Admitad есть инструмент Instant Payout, который позволяет выводит заработок тогда, когда необходимо веб-мастеру.

- Если запускаете рекламные кампании через Facebook или Google, важно оптимизировать их на конверсии. Так вы сможете закупать трафик по оптимальным ценам и понимать, какие креативы или ключевые слова приводят к конверсиям.

- Самые мощные конверсионные каналы — узкопрофильные финансовые площадки и сегментированные базы данных.

- Учитывайте дни недели и время для рассылок. Например, если речь идет об email-рассылках, в будни трафик конвертится лучше.

- Чего делать точно не стоит, так это спамить рассылками (email, SMS) по старым и нецелевым базам. Покупные базы не конвертят. И рекламодателям, и веб-мастерам нужны только целевые, актуальные базы, ведь только они принесут целевой трафик, больше конверсий и, соответственно, более высокий процент подтверждения и прибыль. О том, как собирать актуальную базу для email-рассылок, читайте здесь.

- Стоимость заявок может сильно варьироваться в зависимости от гео. Исключайте те гео, которые показывают худшие результаты. И проверяйте, где работают офферы. Например, банк может не принимать заявки из определенных гео, потому что там нет отделений.

- Огромная доля трафика в финансовой тематике — мобильный. Оптимизируйте сайт под гаджеты и правильно собирайте семантическое ядро под мобильный поиск.

- Чтобы пройти модерацию оффера, при отправке заявки обязательно указывайте дополнительную информацию: источник трафика, методы работы. Если модерация затягивается, обратитесь к менеджеру или напишите в тикеты.

Еще немного советов по добыче финансового трафика в соцсетях.

- Один из самых популярных сегодня каналов — TikTok. В финансовой нише большинство конверсий тут приходится на банковские приложения (например, когда веб-мастер получает вознаграждение за установку пользователем такого приложения), а не на закупку финансового трафика на свой сайт.

Еще один интересный вариант: веб-мастера создают собственные мобильные приложения с финансовой витриной и прелендинг для сбора данных. На такое приложение также можно закупать трафик из TikTok. - Пользователи заявляют, что Facebook может банить ссылки на финансовые витрины. В таком случае попробуйте сделать прелендинг и отправлять трафик сначала туда, а уж потом — на витрину.

- В Instagram лучше всего заходят карты с кэшбэком и офферы МФО, потому что пользователи этой соцсети более склонны к импульсивным покупкам.

- Что касается мессенджеров, то здесь воронка чаще всего строится через чат-бота. Создается чат-бот, на него закупается трафик из того же Facebook или приводится из email-рассылки. Пользователю предлагают кредитные программы в соответствии с его потребностями, ссылки ведут на витрину или сайт рекламодателя.

Хорошо заходят кредитные карты с «плюшками» вроде кэшбэка или тематические карты. Если, скажем, канал о туризме, то подойдет карта, которая предлагает дополнительные преимущества для путешественников.

Базовая воронка привлечения трафика в финансовой нише

Посмотрим на картинку, а затем подробнее расскажем, как все работает.

Обычно веб-мастер закупает трафик в платных источниках. Затем ведет пользователей на форму сбора лидов. Это может быть, например, прелендинг на сайт, который собирает данные пользователей (не забудьте разместить соглашение на обработку персональных данных!).

После заполнения заявки пользователь попадает на финансовую витрину. Там представлены офферы, и оттуда пользователь уже переходит на сайт рекламодателя. Там клиент совершает целевое действие, например, берет кредит.

Кроме того, после заполнения заявки можно отправить ее по API в разные банки. Например, у вас на витрине пользователь видит десять предложений. Некоторые из них поон игнорирует. Вы можете отправить их по бесплатному каналу API рекламодателю. После чего тот работает с этим трафиком: шлет пользователю SMS или звонит. Таким образом можно домонетизировать трафик, который не сконвертился на витрине.

На финальном этапе веб-мастер собирает базу заявок и может отправлять email- или SMS-рассылки (второй канал более дорогой). Также можно собирать подписки на push-уведомления: это тоже хороший способ домонетизации трафика.

Желаем зарабатывать больше с финансовыми офферами!

Добрый день, что значит Закупать платный трафик? Где его покупают и как?

Здравствуйте. Такая бизнес-модель называется арбитражем трафика, подробно о ней мы писали здесь.